Le migliori società di ingegneria in Italia del 2019

www.bestofcinqueterre.com

E’ stata pubblicata ufficialmente la classifica delle migliori società di ingegneria in Italia, da un’analisi dati effettuata da Guamari sulla base del fatturato 2018 nell’ambito del ‘Report 2019 on the Italian Construction, Architecture and Engineering Industry’. La Top 50 tiene conto delle sole società di capitali, non prendendo in considerazione gli studi professionali, neppure se associati, ed è al momento un’anticipazione della più completa Top 150 delle migliori società di ingegneria che verrà resa nota a fine anno.

La classifica segna un’andamento generale non entusiasmante, con molte società in decrescita rispetto all’anno passato. Seppur siano presenti alcune importanti eccezioni, come la netta crescita di Arup Italia e Politecnica, il settore delle costruzioni fatica ancora a ristabilirsi pienamente dalla crisi, specialmente in Italia, dove i grandi investimenti continuano a latitare.

Chi c’è ai primi posti?

Nella classifica delle migliori società di ingegneria troviamo Italferr, Eni Progetti, Spea Engineering e Proger, che confermano le prime quattro posizioni del 2017, con un cifra d’affari 2018, in milioni di euro, rispettivamente di 199.309, 172.375, 111.600 e 101.112. Italferr, azienda partecipata al 100% dal Gruppo Ferrovie dello Stato Italiane, si conferma al primo posto per il quarto anno consecutivo, con una crescita del suo capitale del 12% rispetto al 2017, rafforzando la sua posizione anche grazie all’acquisizione della società di ingegneria e architettura Cremonesi Workshop. Interessante notare come le prime quattro posizioni sono occupate da società sostenute da un mercato in un settore diverso da quello delle costruzioni: è il caso ovviamente di Eni Progetti, che fa parte del gruppo Eni operante nell’Oil&Gas, ma anche di Spea Engineering, società del gruppo Atlantia, e di Proger, che da quest’anno ha accolto il gruppo Cadogan Petroleum.

Rina Counsulting e Italconsult si scambiano la quinta e la sesta posizione rispetto al 2017, con un aumento del capitale del 13,8% per la prima società e una diminuzione del 5,2% per la seconda, anche se Italconsult è in attesa di sviluppare il mercato statunitense con Boswell Engineering. Grande balzo in avanti per Jacobs Italia, che passa dal dodicesimo al settimo posto, con un aumento del capitale dell’11,7%, frutto di un’importante linea strategica che la vede più attiva nell’edilizia ad alto contenuto tecnologico rispetto all’Oil&Gas. Aumento del capitale anche per Dba Group (+8,4%), unica società di ingegneria quotata in Borsa, e Net Engineering International (+14,3%), specializzata in trasporti, rispettivamente in ottava e decima posizione, mentre al nono posto si conferma Manens-Tifs, numero uno dell’impiantistica in edilizia.

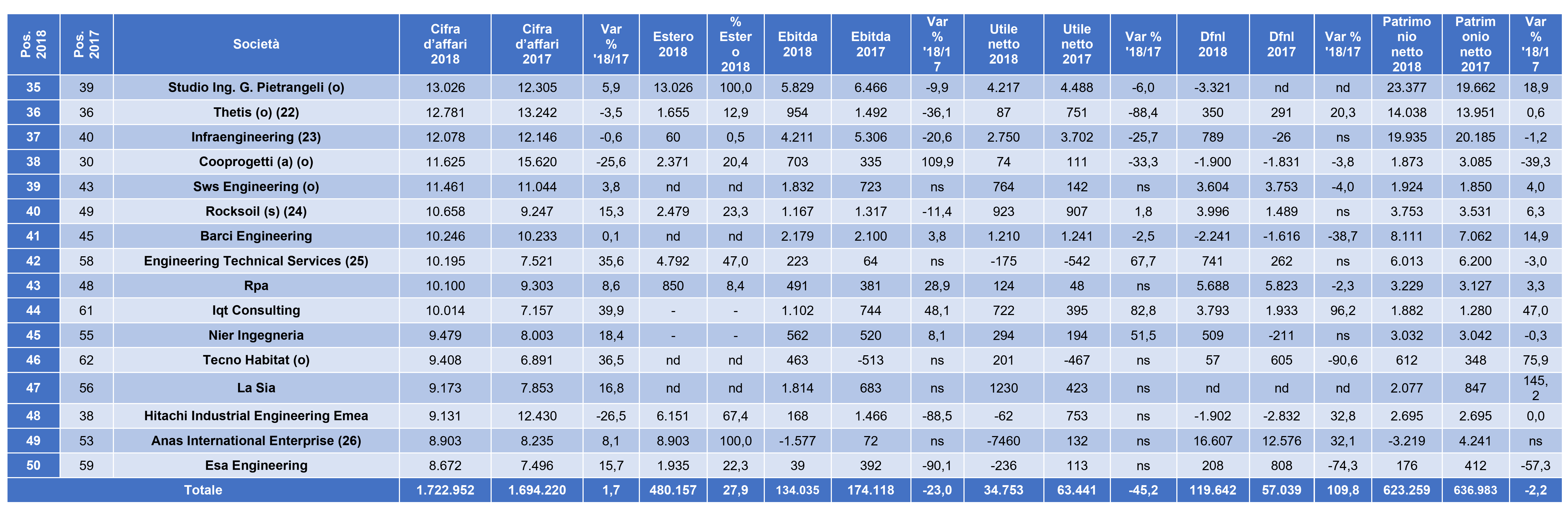

In classifica si segnalano due grandi exploit, ovvero quelli di Arup Italia e Politecnica, che vedono il loro fatturato aumentare del 36,3% e del 30,2% rispetto a quello del 2017, scalando la classifica rispettivamente dal 42esimo al 30esimo posto e dal 33esimo al 28esimo.

Cosa ci dicono i numeri

Le prime 50 società di ingegneria italiane fatturano complessivamente 1.723 milioni di euro, con un incremento rispetto al 2017 del solo 1,7%. Un dato non positivo, sottolineato anche dall’utile netto totale che si riduce del 45,2%, scendendo a 34,8 milioni. Il 27,9% del fatturato italiano è prodotto all’estero, in crescita rispetto allo scorso anno e simbolo degli scarsi investimenti che vengono realizzati nel nostro paese, come sottolinea Carlo Ferro, presidente dell’Agenzia ICE (Istituto nazionale per il Commercio Estero):

L’export è il muscolo che fa correre l’economia italiana, ma l’economia italiana soffre di anemia di investimenti e il settore delle costruzioni ne è un esempio. Negli ultimi 10 anni il fatturato domestico ha subito una flessione del 25% mentre nello stesso periodo l’export è più che raddoppiato. Questo trend si riflette anche nel comparto dei servizi di ingegneria e progettazione che trova nel design un’eccellenza del Made in Italy. Per queste ragioni l’ICE ha messo a punto, soprattutto per le piccole e medie aziende del settore, un programma di internazionalizzazione che prevede l’accompagnamento a missioni settoriali estere e progetti di formazione su tutte le competenze necessarie a partecipare a gare e bandi internazionali.

Queste invece le parole di Roberto Carpaneto, vicepresidente dell’OICE:

Le società di ingegneria, architettura e consulenza stanno migliorando le loro prestazioni complessive rispetto alla performance passate e questa tendenza sta continuando nell’anno in corso. Tutto collocato in uno scenario geopolitico e macroeconomico incerto e in un contesto settoriale in cui è sempre più dirompente l’importanza della trasformazione tecnologica e dell’innovazione”.

Il rapporto con l’estero

Del rapporto delle società italiane con l’estero, ma anche dell’andamento del settore delle costruzioni nel mondo, se ne occupa annualmente l’OICE, che ha presentato a Roma il Rapporto Estero Oice 2019. Il settore delle costruzioni e delle infrastrutture ha registrato una crescita del 5% nel 2018, con la Cina ancora a guida della crescita. C’è però forte preoccupazione per la capacità della Cina di ripagare i propri debiti derivanti dallo sviluppo delle infrastrutture, situazione che potrebbe rallentare la crescita del settore delle costruzioni in tutto il mondo. I principali settori di attività all’estero sono l’energia (65%), seguita poi dai trasporti (13%) e dalle costruzioni/urban planning (10%).

L’area geografica prioritaria per le attività all’estero è l’Asia (27% incluso Medio Oriente), seguita poi da Paesi europei non UE (11%) e UE (6%). Per i contratti aggiudicati comanda l’Asia (17% incluso il Medio Oriente), seguono UE (6%) e Paesi europei non Ue (5%). Secondo l’OICE le priorità geografiche per i prossimi tre anni sono UE (29%), Medio Oriente (15%), Africa (14%), Paesi Europei non UE (13%), Sud-est asiatico (6%).