Il nuovo Superbonus cambia aliquota, per il 2023 scende al 90%

La nuova legge di bilancio è stata approvata e le norme sono entrate in vigore dal 1 gennaio 2023. Il “nuovo” Superbonus 110% ha subito un cambio di look. L’aliquota del nuovo bonus sarà al 90% per il 2023 con alcune eccezioni e deroghe. Cambiano i parametri di chi può beneficiarne; le aliquote avranno diverse percentuali scaglionate nel tempo; ci saranno delle agevolazioni per le popolazioni che hanno subito gravi danni strutturali a causa di catastrofi naturali.

Per i condomìni

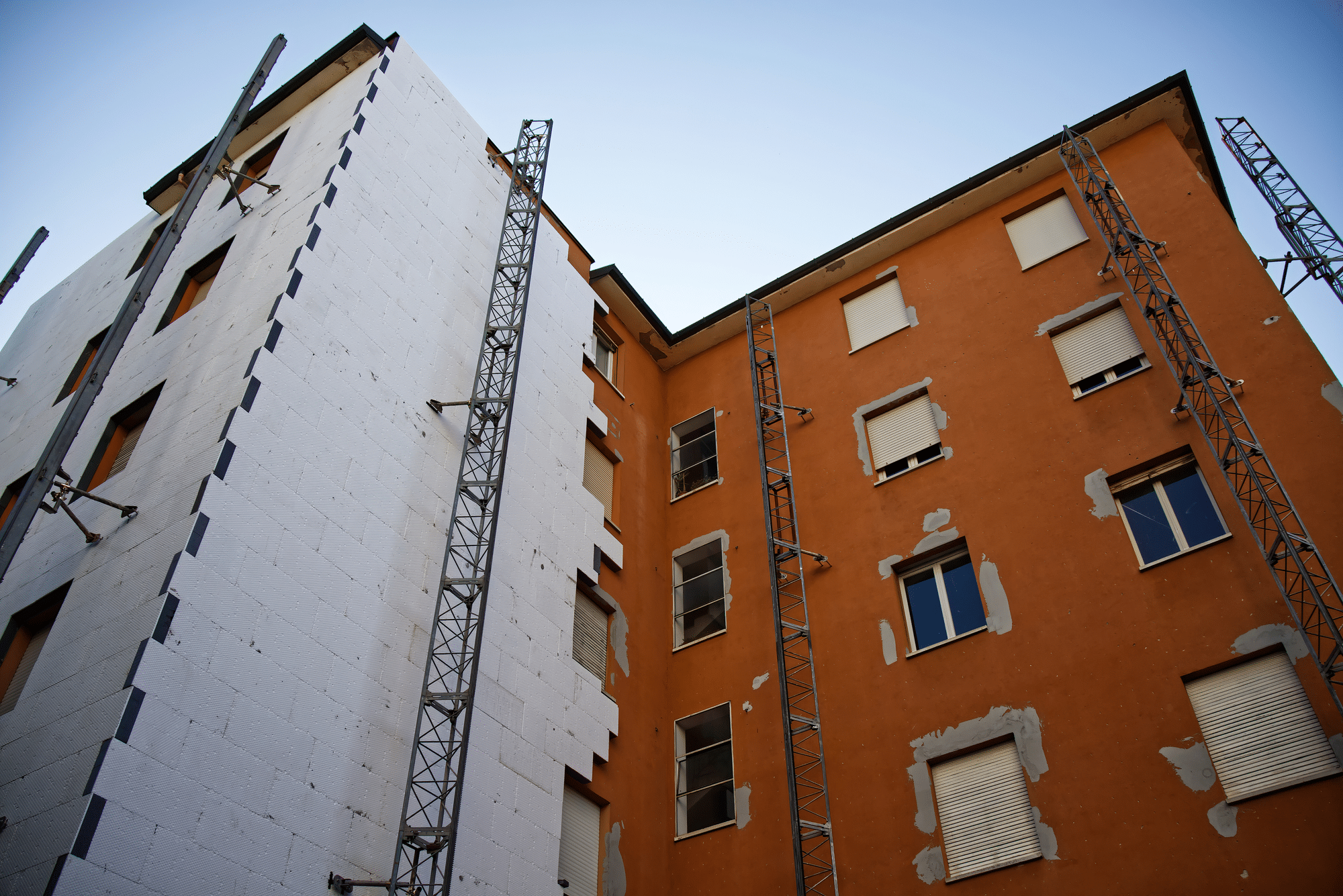

Per quanto riguarda edifici composti da 2 o più unità immobiliari con diverso accatastamento, quindi dal cosiddetto condominio semplice o plurali il Superbonus avrà un’aliquota del 90% per l’anno 2023; ci saranno alcune eccezioni, riferisce una nota diramata dal Governo. L’aliquota progressivamente scenderà secondo questo ordine: 70% nel 2024 e 65% nel 2025.

Per le case unifamiliari

Ancora valevole al 110% l’aliquota per ville unifamiliari e unità indipendenti a patto che abbiamo accesso autonomo. Ci sono delle eccezioni. Quest’aliquota rimane la stessa fino al 31 del mese di marzo 2023, a patto che al 30 settembre 2022 i lavori avevano raggiunto quota 30% e quindi abbiano completato il primo SAL (stato avanzamento lavori).

Se invece ci riferiamo ad interventi nuovi sulle unifamiliari l’aliquota scende ancora e si rifà al 90% per l’anno 2023. Anche qui ci sono delle eccezioni.

- La prima è che alla detrazione possono accedervi solo i proprietari, oppure i titolari di diritto di reale godimento sull’unità immobiliare, di prime case intestate a patto che non raggiungano una determinata soglia di reddito;

- l’unità immobiliare interessata deve essere adibita ad abitazione principale;il contribuente non deve raggiungere una soglia di reddito fissata a 15mila euro l’anno e incrementabile in base ad un calcolo particolare;

- il sistema di calcolo trovato deve tener conto di un cosiddetto quoziente familiare studiato proprio in funzione del Superbonus.

Come funziona il quoziente familiare ?

Il criterio di calcolo innanzitutto non considera i patrimoni; inoltre prevede la somma dei redditi complessivi posseduti da una serie di soggetti presenti nel nucleo familiare. I soggetti: il contribuente cioè chi possiede l’immobile, il coniuge, il soggetto legato da unione civile o convivente se presente nel suo nucleo familiare ed infine i familiari presenti nel suo nucleo, che nell’anno precedente a quello di sostenimento della spesa, siano a suo carico.

Anche il reddito dei familiari andrà nella tabella di calcolo complessiva e influisce sul calcolo del reddito di riferimento. Si determina così il coefficiente per cui va divisa la somma dei redditi complessivi:

- 1 punto per il contribuente;

- 1 punto per il coniuge, convivente di fatto o soggetto unito civilmente;

- 0,5 punti se c’è un familiare a carico diverso dai soggetti indicati sopra;

- 1 punto se i familiari a carico sono due;

- 2 punti se i familiari a carico sono tre o più.

Eseguiamo un esempio chiaro e pratico:

Abbiamo una coppia con un due figli a carico, in questo caso il coefficiente per cui va divisa la somma dei redditi complessivi è 3. “Ipotizziamo adesso che uno dei due figli non fosse a carico dei genitori, il coefficiente scenderebbe a 2,5”.

Ritornando invece al coefficiente divisore di 3, avendo una somma dei redditi complessivi pari a 45mila euro consente di beneficiare dell’agevolazione perché eseguendo il calcolo 45mila diviso 3, il totale “15mila” consentirebbe precisamente la detrazione. Invece con un coefficiente di 2,5 la somma complessiva dei redditi non può superare i 37.500 euro perché dividendo per 2,5 consentirebbe in questo caso di rientrare nella soglia minima di 15mila euro. E così via per altri esempi.

Il fondo stanziato per famiglie con reddito basso ed eccezioni per i terremotati

Un “gruzzoletto” di 20 miliardi di euro sono stati stanziati come fondo da poter attingere per le famiglie con reddito fino a 15mila euro; che quindi non riescono a sostenere le spese di ristrutturazione ed efficientamento dei propri edifici; da intendersi le spese che non sono coperte dall’ incentivo statale. Anche qui si calcola il tetto del reddito tramite sistema di valutazione con quoziente familiare.

L’agenzia delle entrate provvederà ad erogare il contributo secondo disposizioni ministeriali.

Per quanto riguarda invece le zone colpite dal terremoto, da intendersi tutti quegli eventi sismici avvenuti a partire dal 1 aprile 2009 (terremoto dell’Aquila), l’aliquota resta al 110% fino al 2025 per gli interventi previsti dal Superbonus.

L’aliquota al 110% esisterà per alcune tipologie.

- Gli edifici che sono composti da due a quattro unità immobiliari, aventi unico proprietario e le organizzazioni non lucrative che hanno presentato la Cilas entro il 25 novembre 2022.

- Per quanto riguarda i condomìni a seconda della data di adozione della delibera assembleare che ha approvato i lavori hanno duplice possibilità. Laddove la delibera ha data antecedente al 19 novembre 2022 si gode del 110% per le Cilas presentate entro il 31 dicembre 2022.

- Qualora invece la delibera assembleare ha una data compresa tra il 19 ed il 24 novembre, si beneficia del 110% se la Cilas è stata presentata entro il 25 novembre 2022.

Importante è avere i documenti da presentare in regola; innanzitutto la data della delibera assembleare deve essere attestata con un’apposita dichiarazione sostitutiva dell’atto di notorietà, questo documento è molto importante per la validazione e per poi proseguire con le date. Ancora una ulteriore eccezione: possono ancora beneficiare del Superbonus al 110% gli interventi di demolizione e ricostruzione per i quali sia stata presentata l’istanza per l’acquisizione del titolo abilitativo entro il 31 dicembre 2022.

Ulteriori novità sulla cessione del credito

Si aggiunge, stavolta, un ulteriore passaggio per quanto riguarda il numero di cessioni possibili. Il totale delle cessioni quindi passa a cinque. Le cessioni verso le banche, gli intermediari finanziari, le imprese assicuratrici e le società dei gruppi bancari passano da due a tre. Anche per lavori antecedenti a questa nuova soluzione saranno accolti, quindi è retroattivo.

Sempre a supporto e garanzia di quelle imprese che si sono trovate in ristrettezze, per non eseguire fallimento e dare un po’ di ossigeno è previsto da parte di Sace (società controllata dal Ministero dell’Economia)una garanzia. Le imprese in difficoltà per sopperire alla mancanza di liquidità per causa dall’impossibilità di cedere i crediti accumulati nei cassetti fiscali, fanno ricorso a prestiti. Quindi le imprese che decidono di aprire un finanziamento ed hanno crediti da spendere, possono essere considerati dalla banca o dall’istituzione finanziatrice come parametro valutativo del merito del credito e delle condizioni contrattuali.